無事に物件の申し込みも終わり、次はローンについて!!

銀行も選ばなくちゃいけないけれど、まずは固定金利か変動金利かを選ばなくてはいけません。

わたしと旦那さんは真逆な性格をしているのですが、

金利についても始めの意見は食い違っておりました。

わたしは石橋を叩いて渡る慎重派ですが、旦那さんは行き当たりばったり派。

なので、ずっと安定して金利が変わらない【固定金利】の方が良いと考えていました。

逆に、旦那さんは超低金利で0.6などと記録している【変動金利】の方が絶対に得!と考えていました。

わたしとしてみれば、今はいいけれど、今後どうなるかわからないなんてリスクが高すぎると思っていました。

現状はフルタイム共働きであり、子どももいないので、世帯年収はそれなりにあり、支出も多くありません。

けれど、今後子どもが生まれれば否応にも支出が増えますし、わたしのフルタイム勤務継続は不可能です。

いちばん支出が増えてくるのは、子どもが高校生になった辺りからでしょうか。

というと約15年~20年後。子どもがふたりいればそれも2倍に。

その時期に格段に変動金利が上がってしまっていると、家計は大変なことになります。

固定金利の方が変動金利に比べれば水準は高いとはいえ、それでもかなりの低金利です。

これが35年間続くなら、こちらの方が良いのではないかと、遠くを見据えた上で考えていました。

色々と調べてみると・・・

検索魔のわたしはネットで沢山調べると、やはり【変動金利はリスクが高い】とのこと。

安定を求めるわたしには向いていないのは明らかです。

目先の安さに捉われたくないのです。

色々調べている中で、印象に残ったのは銀行が勧めてくるものとは逆の方が消費者には有利だということ。

銀行側も利益を出したいので、自分たちに有利にはたらく方を勧めてくる。

なるほど!と思ったわたし。

そして、ネット上では『銀行側は変動金利を進めてくる』との記事が多かったのです。

「ほら、やっぱり固定金利の方がわたしたちにとっては良いんじゃない☆」と思ったのですが。。。

現状、多くの銀行が固定金利を勧めてくる

不動産屋さんの営業さんに聞いてみると、言われたんですよね。

「銀行さんは今は固定金利を勧めてきますよ!」と。

「え、変動じゃないんですか??」と尋ね返すと

「わたしも、そういうイメージだったんですけどね。今は固定金利なんですよ。」って。

ということは、銀行側は固定金利の方が利益が出やすいと感じているということ。

ゆえに、今後もそう変動金利が上がってこないと予想しているのではないでしょうか。

そこで、わたしの意見は少し傾きました。

旦那さんから妙に納得してしまう意見を頂戴するww

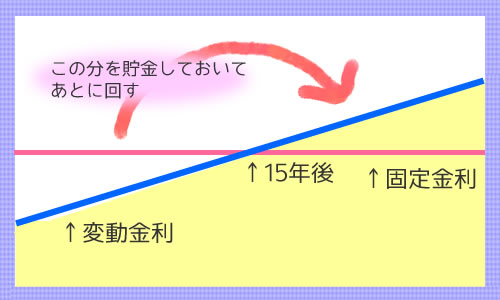

「契約は変動にして、固定で払っていると思って差額を貯金しておけば、例えば20年後に当初の固定金利を上回っても

その貯金分がまわせるから、結局トントンじゃない?」と言われたのです。

図で表すとこんな感じ。ざっくりしすぎて申し訳ないのですが。。

旦那さんは「しかも、そう簡単に変動金利は上がらんと思う」と言っていました。

わたしも、そう思う。

そうであった場合、固定金利で支払っていればその分が損なわけで。。

現状、底値であろうから今後は上がっていくしかありませんが、維持ということも考えられます。

今の水準が維持されるのであれば、変動の方がお得。

なので、契約は変動金利でしておく。

だけど、備えとして固定金利で支払いをしている体で変動金利が上がってしまった場合のために貯金しておく。

これはとても良い方法ではないかと思いました。

それに、10年~20年後とかであれば今よりも少なからず元金が減らせているわけなので。

決め手は住宅メーカー勤務の友人の一言

今回のマイホーム購入では、その友人の会社にお願いしたわけでもないんでもないので

イチ住宅メーカー社員としての客観的な立場で物事を言ってくれます。

なので、わたしたちが損を被るようなことは言ってはこないなので、その友人の意見はとても信頼できるものでした。

どちらが損か得か、などと考えること自体がナンセンス

金利は誰にも読むことができないものなので、結局払い終わった時にどちらが良かったね、と答えが出るもの。

それは遠い未来の話ですね。

なので、今どちらが損か得かを考えても答えは出ませんww

要は、どちらを選んでも正解だということ。

そう思えるようにするためにも、納得がいくくらい徹底的に調べることが大事かなと思います。